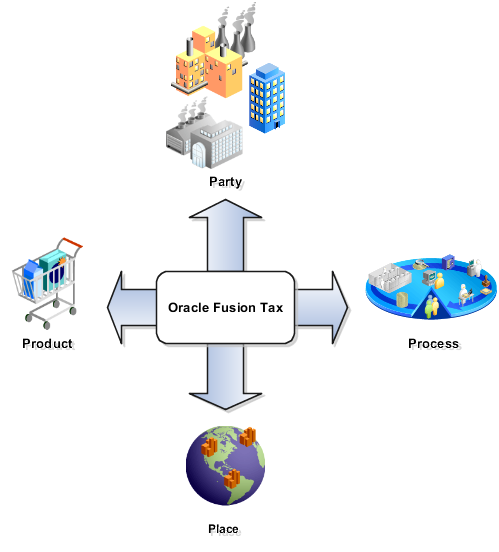

決定要素としてのパーティ、製品、場所およびプロセス

決定要素は、税務処理基準の主要な構成要素です。これらはトランザクション時に渡される変数で、トランザクションの情報またはトランザクションに関連付けられている情報から導出されます。

これらが税務処理基準ロジック内で使用されて、特定の税務処理基準が特定のトランザクションに適用される条件が決まります。

4つのグループを次に説明します。

-

パーティ: パーティ会計分類、税務登録、税金控除などのトランザクションに関連付けられているパーティに関する情報。

-

製品: トランザクションの品目に関連付けられている製品およびサービスのタイプおよび分類に関する情報。

-

場所: トランザクションのパーティの所在地およびパーティに関連付けられた所在地の住所に関する情報。

-

プロセス: 購買請求書やデビット・メモなど、要求されている税金サービスのタイプに関する情報。

パーティ、製品、場所およびプロセスのトランザクション属性を使用した税金の決定方法

次の表に、パーティ、製品、場所およびプロセスのトランザクション属性が、税金決定プロセスの結果にどのように影響するかを示します。

|

グループ |

トランザクション属性 |

プロセス |

|---|---|---|

|

場所 |

|

トランザクションが発生した場所に基づいて税務処理基準を制限します。たとえば、EC国から英国に提供された商品に対してのみ税務処理基準を適用する必要がある場合があります。 税金決定プロセスでは、トランザクションに関連付けられている国を使用して、これらの国に対して定義された第一者に関連付けられた税制が選択されます。 税金決定プロセスでは、候補の税金またはルールのデフォルト事業所タイプの税務処理基準から導出された事業所タイプに対応するトランザクション事業所も使用されます。次に、特定された事業所が属する候補税金の税管轄区域が特定されます。その事業所がこの税金の税管轄区域に属していない場合、税金はトランザクションに適用されません。 |

|

パーティ |

|

トランザクションのパーティに基づいて税務処理基準を制限します。たとえば、この税務処理基準を適用するには、サプライヤが別のEC国に登録されている必要があります。 税金決定プロセスでは、トランザクションの第一者(法的エンティティまたはビジネス・ユニットのいずれか)が決定されます。第一者法的エンティティまたはビジネス・ユニットを使用して、トランザクションに対して考慮される税制が特定されます。また、トランザクションの税金の処理に使用する、その他の構成オプションが定義されている場合は、それらも特定されます。 この税金決定プロセスでは、トランザクションに対する各税金に税務登録が使用されるパーティも決定され、使用可能な場合は税務登録番号も導出されます。税務登録が特定されると、トランザクションに税務登録番号がスタンプされます。 |

|

製品 |

|

トランザクション内の特定の製品に適用する税務処理基準を制限します。次に、税金決定プロセスでは、それらの特定の属性を持つトランザクションにこれらのルールが適用されます。たとえば、この税務処理基準を適用するには、製品タイプが商品である必要があります。 税金決定プロセスでは、各税金に対して、製品税金例外がトランザクションに適用されるかどうかが決定されます。在庫品目または品目の会計分類に固有の例外レートが検索され、レートが適切に調整されます。 |

|

プロセス |

|

トランザクションの特定のタイプに適用する税務処理基準を制限します。次に、税金決定プロセスでは、それらの特定の属性を持つトランザクションにこれらのルールが適用されます。たとえば、税務処理基準を購買に制限する場合があります。 税金決定プロセスでは、各税金について、顧客免税がオーダー-入金取引に適用されるかどうかが判断され、それに応じて税率が更新されます。 |