税規制を税務処理基準に変える例

次の例では、英国歳入関税局(HMRC) VATガイドの税金規制に基づいて税務処理基準を設定する方法を示します。そこには、EU内供給税法の一部として商品をリバース・チャージ(自己申告)できる詳細なビジネス条件が説明されています。

シナリオ

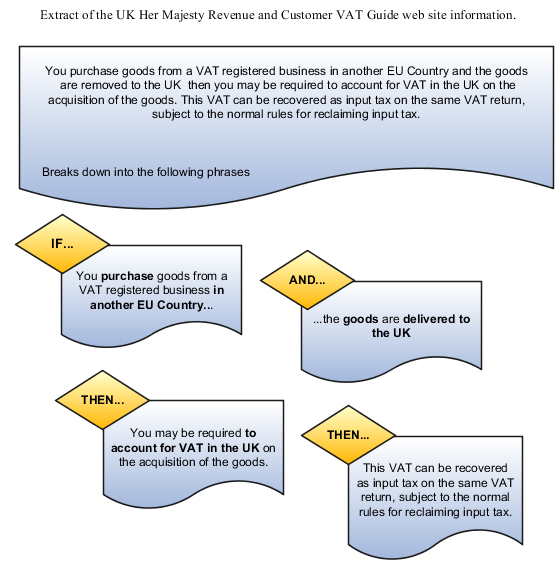

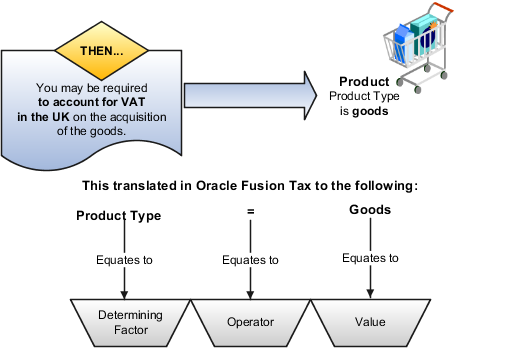

英国でVATに登録された英国企業であるとします。欧州連合(EU)の他の国から商品を購入するため、HMRCの税規制のEU内商品購入に関する法律に該当します。

HMRC税規制

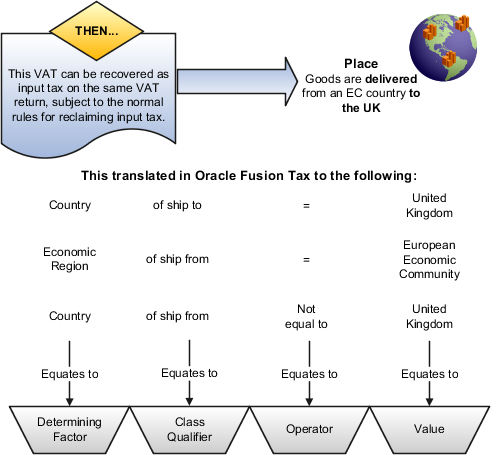

EUの別の国でVAT登録されている企業から商品を購入し、英国に移動するとします。HMRC VATガイドによると、商品の取得時に英国のVATに計上する必要がある場合があります。このVATは、仮払税金の還付請求に関する通常のルールに従って、同じVAT還付の仮払税金として控除できます。

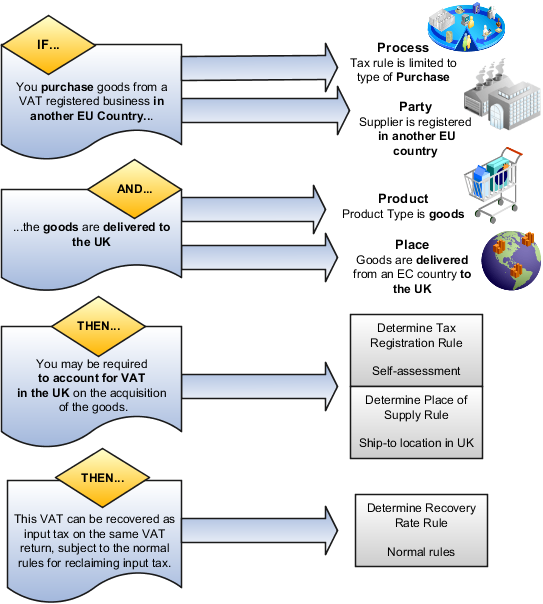

法律の文言を分析し、法律の重要な表現を特定します。

これらの表現を、製品、パーティ、プロセスに分割して、どのような条件下で法律が適用されるかを説明する決定要素を配置します。法律を確認し、法律が適用されるときの結果を特定して、どのルール・タイプが適切かを決定します。

前の図に示したように、この税法で特定された文言を確認してください。

|

法律の文言 |

テキスト |

要件 |

|---|---|---|

|

1 |

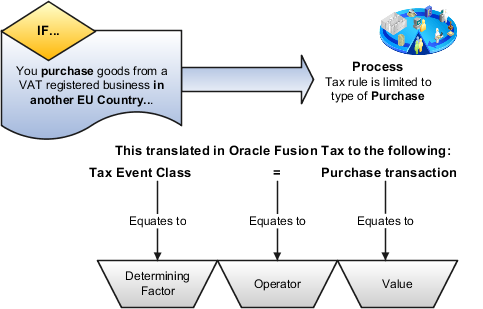

商品を購入した場合... |

この税務処理基準は購買トランザクションに限定されています。 |

|

2 |

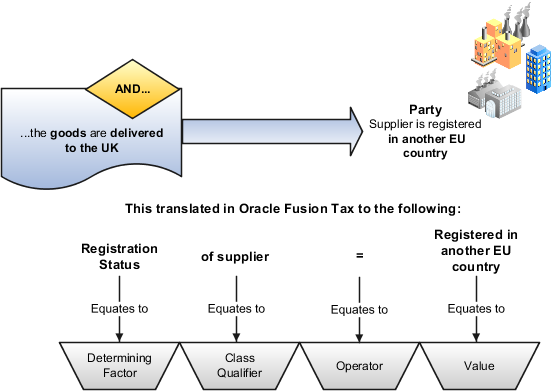

...欧州共同体の他の国でVAT登録された企業から... |

この税務処理基準では、サプライヤがEUの別の国に登録されている必要があります。 |

|

3 |

...そして商品は削除されます... |

この税務処理基準は「商品」製品タイプに限定されています。 |

|

4 |

...英国に移動されます... |

この税務処理基準は、EU加盟国の別の国から英国に搬送された商品に当てはまります。 |

|

5 |

...計上が必要な場合があります... |

このパーティは税金をリバース・チャージ(自己申告)する必要があります。 |

|

6 |

...英国のVATに対して... |

この税金は英国VATです。 |

結果として得られる税務処理基準

法律の文言1

税法の文言1は、この特定の税務処理基準を定義する決定要素が購買トランザクションにのみ適用されることを示しています。これは、税金イベント区分が購買トランザクションと等しいというのと同じです。「調達-支払」フロー内の他の製品を網羅する税金イベント区分として、イベント区分ではなく、税金イベント区分を使用します。これにより、Oracle Fusion PayablesとOracle Fusion Purchasingの処理を1つのアプローチでカバーできます。

次の表では、前の図で示した税金条件セットの内容を説明します。

|

法律の文言 |

決定要素名 |

演算子 |

値 |

|---|---|---|---|

|

1 |

税金イベント区分 |

次と等しい |

購買トランザクション |

このような決定要素を使用して、特定のタイプのトランザクションにのみ適用される税務処理基準を定義できます。前のアプローチは、「オーダー-入金」と「調達-支払」のトランザクションを分割する便利な方法です。イベント区分を使用すると、より詳細に調整して、税務処理基準を特定の製品トランザクションのみに適用できます。この柔軟性を利用すれば、「調達-支払」税金設定と「オーダー-入金」税金設定を1つのモデルに結合して簡素化できます。ほとんどの場合、税務処理基準内の「調達-支払」と「オーダー-入金」のトランザクションを区別する必要はありません。ただし、特定の「調達-支払」または「オーダー-入金」税務処理基準を作成する必要がある場合は、この重要な設計コンセプトを使用するこの方法を利用できます。

法律の文言2

税法の文言2は、サプライヤがEUの別の国で登録されていることを定義する決定要素を示しています。これは複数の方法でモデル化できます。ただし、税金登録レコードの登録ステータスを使用することをお薦めします。これらのレコードは、英国の税制に対して設定されます。また、ビジネス・プロセスを確立することもお薦めします。サプライヤが別のEU国に登録されている本当のサプライヤとして検証されていることを示す文書の証拠を保管します。この手動ビジネス・プロセスを完了するまで、EUの別の国に登録されているというマークをサプライヤに付けないでください。

次の表では、前の図で示した税金条件セットの内容を説明します。

|

法律の文言 |

決定要素名 |

区分クオリファイア |

演算子 |

値 |

|---|---|---|---|---|

|

2 |

登録ステータス |

サプライヤのもの |

次と等しい |

EUの別の国で登録済 |

法律の文言3

税法の文言3は、製品タイプが商品であることを定義する決定要素を示しています。これをモデル化するもう1つの方法は、トランザクションに定義された品目から自動的に導出できる製品会計分類を使用する方法です。ただし、トランザクションで品目が指定されていない場合は、製品会計分類が導出されません。不一致の購買請求書が処理されるケースを考えてみます。この状況に対処するには、追加の税務処理基準と設定を作成する必要があります。

次の表では、前の図で示した税金条件セットの内容を説明します。

|

法律の文言 |

決定要素名 |

演算子 |

値 |

|---|---|---|---|

|

3 |

製品タイプ |

次と等しい |

商品 |

法律の文言4

税法の文言4は、供給がEUの別の国からであることを定義する決定要素を示しています。これをモデル化する方法は、次のとおりです。

-

商品は英国に出荷されている

-

商品はEUの国から出荷されている

-

出荷元国は英国ではない

品目2と3を使用して、商品が英国以外の別のEU国から送付されていることを確認できます。

前の図に示された税金条件セットを次に示します。

|

法律の文言 |

決定要素名 |

区分クオリファイア |

演算子 |

値 |

|---|---|---|---|---|

|

4 |

国 |

出荷先のもの |

次と等しい |

英国 |

|

4 |

経済地域 |

出荷元のもの |

次と等しい |

欧州経済共同体 |

|

4 |

国 |

出荷元のもの |

次と等しくない |

英国 |

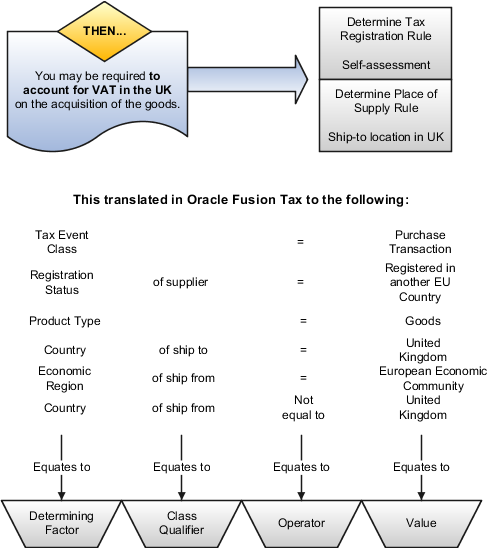

法律の文言5および6

前述の決定要素が、税務登録の税務処理基準のベースとして利用されます。税制の文言5は、ルールの定義方法を示します。このルールでは、通常のデフォルトの請求元パーティ登録よりも優先して、請求先パーティ登録を使用するように指示されています。この請求元パーティ登録によって、トランザクション・タイプのリバース・チャージ(自己申告)がトリガーされます。

税金の文言6には、前述の決定要素を「供給場所」税務処理基準のベースとしてどのように利用するかが示されています。この税務処理基準では、通常の供給場所が出荷先事業所に変更されます。その結果、少なくともこのトランザクションのリバース・チャージ(自己申告)側では、英国で発生したとみなされます。

前の図に示した「税務登録」および「供給場所」税務処理基準の税金条件セットを次に示します。

|

法律の文言 |

決定要素名 |

区分クオリファイア |

演算子 |

値 |

|---|---|---|---|---|

|

5および6 |

税金イベント区分 |

次と等しい |

購買トランザクション |

|

|

5および6 |

登録ステータス |

サプライヤのもの |

次と等しい |

EUの別の国で登録済 |

|

5および6 |

製品タイプ |

次と等しい |

商品 |

|

|

5および6 |

国 |

出荷先のもの |

次と等しい |

英国 |

|

5および6 |

経済地域 |

出荷元のもの |

次と等しい |

欧州経済共同体 |

|

5および6 |

国 |

出荷元のもの |

次と等しくない |

英国 |