年度末決算整理仕訳の例

勘定科目に借方と貸方の逆仕訳を転記する決算勘定科目プロセスを実行できます。ヨーロッパの多くの国では、借方合計と貸方合計の差引金額を記録して勘定科目をクローズする必要があります。

次に対して作成されるすべての年度末仕訳の借方金額と貸方金額の差引金額を常に考慮する必要があります。

-

損益(損益計算書)勘定

-

貸借対照表勘定

-

貸借対照表勘定の次の年度の仕訳のオープン

損益勘定

年度末決算整理仕訳プロセスにより、年度の最終期間がクローズされたときに、勘定科目の借方と貸方の相互勘定科目を使用して勘定科目の残高がゼロになります。

たとえば次の表は、出張経費勘定科目6100の仕訳を示しています。

|

摘要 |

借方 |

貸方 |

|---|---|---|

|

トランザクション1 |

100,000 |

|

|

トランザクション2 |

40,000 |

|

|

出張経費勘定科目6100の期末残高 |

100,000 |

40,000 |

次の表は生成された決算整理仕訳で、経費勘定がゼロになり、オフセットが留保利益勘定3310に記帳されます。

|

摘要 |

借方 |

貸方 |

|---|---|---|

|

出張経費勘定科目6100 |

40,000 |

100,000 |

|

留保利益勘定3100 |

100,000 |

40,000 |

|

差引期末残高 |

留保利益勘定3100 = 60,000 |

出張経費勘定科目6100 = 0 |

「損益計算書決算整理仕訳の作成」プロセスを実行すると、留保利益に対する損益勘定残高をクローズするために、各損益勘定の借方と貸方も逆仕訳する仕訳が作成されます。勘定科目の期末残高は、使用する方法にかかわらず同じになります。決算整理仕訳プロセスの利点は、留保利益に移動された残高の監査証跡を提供する仕訳があることです。

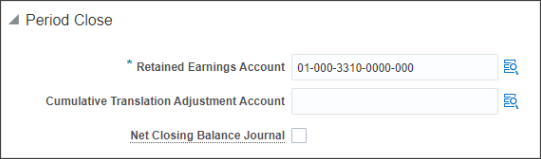

「元帳オプションの指定」ページで「差引決算整理残高仕訳」元帳オプションを有効にすると、「損益計算書決算整理仕訳の作成」プロセスによって作成される決算整理仕訳で差引金額が使用されます。

次の図は、「元帳オプションの指定」ページの「期間クローズ」セクションの「差引決算整理残高仕訳」オプションを示しています。

次の表は、作成される入力を示しています。

|

摘要 |

借方 |

貸方 |

|---|---|---|

|

出張経費勘定科目6100 |

60,000 |

|

|

留保利益勘定3100 |

60,000 |

|

|

差引期末残高 |

留保利益勘定3100 = 60,000 |

出張経費勘定科目6100 = 0 |

貸借対照表勘定

現在の年度末締め処理では、貸借対照表勘定の残高が残されて、期首残高として新年度にロールされます。

たとえば、次の表は、買掛/未払金勘定2100のトランザクションおよび年度末の期末残高を示しています。

|

摘要 |

借方 |

貸方 |

|---|---|---|

|

トランザクション1 |

170,00 |

|

|

トランザクション2 |

30,000 |

|

|

買掛/未払金勘定2100の差引期末残高 |

140,000 |

監査要件のために「貸借対照表決算整理仕訳の作成」プロセスを実行する場合、選択した貸借対照表勘定残高をクローズしてゼロにする仕訳が作成されます。このプロセスでは、クローズするように選択した期間または年度の期末年累計実績残高の借方および貸方を逆仕訳する仕訳が生成されます。

次の表は、プロセスによって、どのように残高が指定した決算勘定科目に転送されるかを示しています。

|

摘要 |

借方 |

貸方 |

|---|---|---|

|

買掛/未払金勘定2100 |

30,000 |

170,000 |

|

決算勘定科目3200 |

170,000 |

30,000 |

|

差引期末残高 |

決算勘定科目3200 = 140,000 |

買掛/未払金勘定2100 = 0 |

「差引決算整理残高仕訳」元帳オプションを有効にした場合、「貸借対照表決算整理仕訳の作成」プロセスによって作成される決算整理仕訳で差引金額が使用されます。

次の表は、作成される仕訳を示しています。

|

摘要 |

借方 |

貸方 |

|---|---|---|

|

買掛/未払金勘定2100 |

140,000 |

|

|

決算勘定科目3100 |

140,000 |

次の年度の期首で、「貸借対照表決算整理仕訳の作成」プロセスで作成された仕訳が逆仕訳されて、残高が新年度の期首残高となります。