ソース・システムの分析方法

ソース・システムの分析の実行時に、ベスト・プラクティスとして次を実行します。

1. トランザクション・タイプ・ライフ・サイクルの分析と識別

ビジネス・プロセスの一部としてトランザクションを生成するソース・システムは、会計仕訳を作成する必要があり、財務上の影響を与える可能性があります。会計仕訳を作成するための重要なステップとして、これらのトランザクションを異なるトランザクション・タイプとして明確に識別する必要があります。

次に、収益認識または請求ソース・システムのトランザクション・タイプの例を示します。

-

請求書の完了。

-

支払の記録。

-

延滞手数料の記録。

次に、店頭ソース・システムのトランザクション・タイプの例を示します。

-

オーダーの記録。

-

支払の承認。

-

支払の受入れ。

次に、リテール・ローン・ソース・システムのトランザクション・タイプの例を示します。

-

ローンの取組。

-

ローン金利承認。

-

ローン金利見越逆仕訳。

-

ローン支払予定。

-

ローン支払遅延。

-

ローン減価償却。

トランザクション・タイプとその関連付けられているトランザクション・データは、通常、単一の文書またはトランザクションに関連します。ただし、ソース・システムの特性によって、この個別情報が抽出されず、処理のために会計ハブに送信されない場合があります。場合によっては、1日の顧客アクティビティ全体など、要約されたトランザクション・タイプ情報が会計変換のために送信されます。

2. トランザクション・タイプの会計、レポート、監査および突合せの要件の分析

ソース・システムによっては、すでに会計仕訳が生成されている場合と、関連する会計がないRAWトランザクションが生成されている場合があります。

-

分析の一部として、補助元帳仕訳を生成するにはどの程度の変換が必要かを判断します。

-

次に、仕訳ルール・セットのコンポーネントを確認して、必要な補助元帳仕訳の作成に必要なルールを決定します。

これにより、補助元帳仕訳に変換されるソース・システム・データを定義する補助元帳仕訳ルール・セットのコンポーネントを判別できます。

仕訳ルール・セットのコンポーネントは、次のとおりです。

-

摘要ルール

-

勘定科目ルール

-

仕訳明細ルール

-

サポート参照

このような分析では、少なくとも次の質問に答えられるようにします。

-

補助元帳仕訳の各明細はどのような条件で作成されるか。

-

各補助元帳仕訳明細の明細タイプ(借方または貸方)は何か。

-

補助元帳仕訳に使用される摘要は何か。

-

仕訳に対して勘定科目はどのように導出されるか。

-

ソース・システムに対して補助元帳仕訳を突き合せるために役立つ情報は何か。

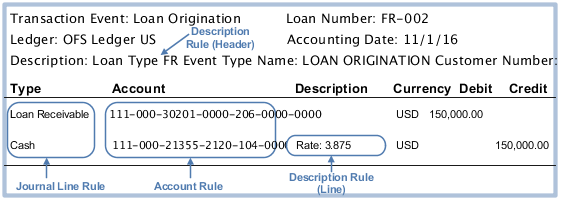

ローンの取組トランザクション・タイプの例を使用して、仕訳のトランザクション情報を格納するソースを決定します。ローンの取組トランザクション・タイプ用に作成する仕訳を視覚化し、そのトランザクション情報のすべてのソースを示します。

この表は、サイド、会計区分、会計、借方および貸方金額による仕訳を示しています。

|

サイド |

会計区分 |

勘定科目 |

借方 |

貸方 |

|---|---|---|---|---|

|

借方 |

ローン売掛金 |

111-000-30201-0000-206-0000-0000 |

500,000 USD |

なし |

|

貸方 |

現金 |

111-000-21355-0000-104-0000-0000 |

なし |

500,000 USD |

-

この表では、例によって仕訳明細のソースおよびソース・システムの勘定科目が識別されます。

-

各トランザクション・タイプの借方仕訳明細および貸方仕訳明細が、それぞれ識別および定義されます。

-

ローンが発生すると、ローン売掛/未収金勘定が借方に記入され、現預金勘定が貸方に記入されます。

-

ローン売掛/未収金勘定のコスト・センター・セグメントには、次のようにローン・タイプ値に応じて2つの値が入力されます。

-

ローン・タイプが変動レートである場合、コスト・センターは0000です。

-

ローン・タイプが固定レートである場合、コスト・センターは2120です。

-

-

管理レポートおよび制御のために、どのタイプの情報が仕訳から抽出されるのでしょうか。

例:

-

一般会計から補助元帳仕訳へのドリルダウンに使用される勘定科目グループ。

-

ローン担当者によって記帳されるローン売掛/未収合計金額。

-

ローン番号およびトランザクション日を含む仕訳明細摘要。

この実行によって、最後に会計ハブから適切な会計仕訳を取得するために必要なトランザクション属性のリストを取得します。

次に、トランザクション属性の例を示します。

-

入力済データ、計上済データおよび換算データを含む金額

-

日付

-

摘要

-

総勘定元帳勘定科目

-

顧客情報

-

トランザクション・タイプ情報

-

製品情報

3. モデル化の追加の考慮事項

要件ごとに補助元帳をモデル化する際の追加の考慮事項。

計画時にする質問の例:

複数のトランザクション・タイプがある場合:

-

各トランザクションをどのようにレポートしますか。これにより、数多くのトランザクション・タイプが発生します。

-

集中管理された情報と個別のビューのどちらが必要ですか。

-

たとえば、固定住宅ローン・レートと変動住宅ローン・レートのトランザクションのアップロードをどのように計画しますか。1つの補助元帳ソース・システムとしてアップロードしますか。または個別の補助元帳ソース・システムとしてアップロードしますか。

-

1つの補助元帳ソース・システムでトランザクション・データのアップロードおよびレポート・ビューを統合します。

-

個別の補助元帳ソース・システムでは、ソース・システムごとに一意の会計イベント区分を使用できます。個別のソース・システムを使用して、会計イベント区分ごとに会計基準を構成できます。たとえば、特定の日付または特定の会計イベント区分の期間における見越補助元帳仕訳に対する自動逆仕訳を構成できます。

-

-

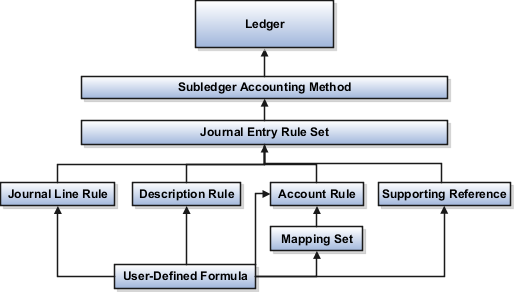

4. 会計ハブでの会計基準の構成の分析

分析済トランザクション情報と完了した補助元帳モデルを使用して、勘定科目ルールの使用を評価します。各ルール・コンポーネントの機能用途と会計およびレポートの要件を理解します。

ソース・システムでの仕訳

この図は、仕訳を示しています。

会計ハブでの会計基準の構成

この図は、「会計基準の管理」のトピックで説明されている補助元帳フローを示しています。

次の実装ステップは、追加のトピックで説明されているソース・システムの登録です。