نظرة عامة على كشوف الحسابات المركبة

تتيح كشوف الحسابات إمكانية إعداد شخص لاستلام تقرير مدمج حول النشاط المالي لواحد أ، أكثر من الحسابات و/أو اتفاقيات الخدمة. ويتيح هذا لك إمكانية تخطيط سيناريوهات الحسابات المركبة، بما يشمل الأمثلة التالية.

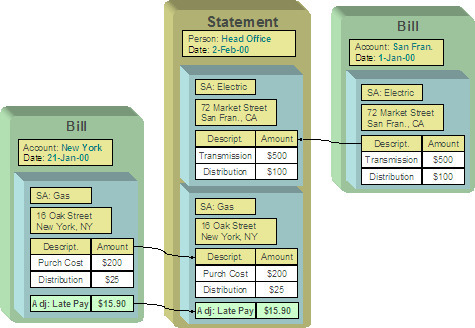

- المكاتب التابعة لشركة ما هي كل مكتب مسؤول عن دفع الفاتورة الخاصة به، إلا أن مقر الشركة الرئيسي يود الاطلاع على تقرير مدمج بالفواتير من كافة المكاتب التابعة مرة واحدة شهريًا. وفي هذه الحالة، يقوم كل مكتب تابع بإعداد حساب يغطي الخدمات الخاصة بهذا المكتب. ولا يرغب المقر الرئيسي في استلام نُسخ فردية من كل فاتورة، ولكنه يريد بدلاً من ذلك الحصول على تقرير مدمج حول النشاط المالي لكافة المكاتب.

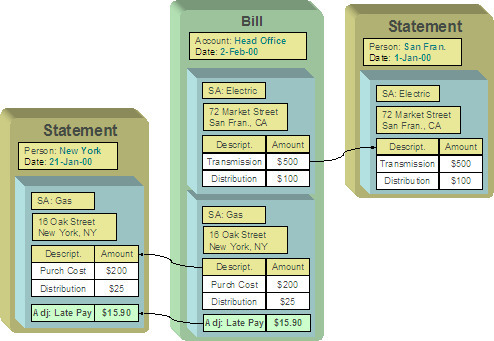

- المقر الرئيسي هو المسؤول عن دفع الفاتورة. يجب أن تتلقى المكاتب التابعة نسخة من جزء الفاتورة الخاص بها. وفي هذه الحالة، يتم إعداد اتفاقية خدمة لكل مكتب تابع ضمن حساب المقر الرئيسي. ويجب أن يتلقى كل مكتب تابع نسخة من معلومات مقطع الفاتورة فيما يتعلق باتفاقية الخدمة للمكتب الخاص بها.

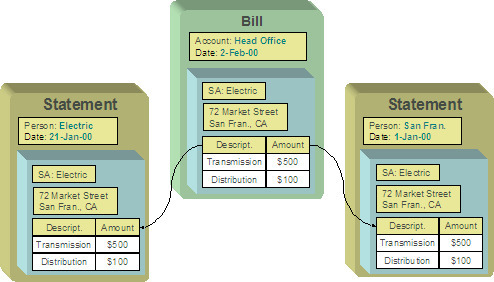

- المقر الرئيسي هو المسؤول عن دفع الفاتورة. وتحتاج الإدارات المتعددة إلى الاطلاع على نسخ من جزء الفاتورة الإلكتروني. وكما هو موضح في هذا السيناريو، يمكن أن تظهر اتفاقية خدمة أو حساب في كشوف حسابات متعددة.

تقدم الموضوعات الواردة في هذا القسم معلومات إضافية حول كيفية إعداد كشوف الحسابات.