Rachunkowość funduszowa - przykład

Rozważmy przypadek zakładu usług komunalnych, który świadczy usługi z zakresu dystrybucji wody i oczyszczania ścieków. W takim zakładzie istnieją dwa wydziały: wodny i oczyszczania ścieków. Każdy z nich musi rejestrować swoje finanse osobno, dlatego dla każdego z nich ustanawiany jest fundusz:

- Wodny (fundusz 01).

- Oczyszczania ścieków (fundusz 02).

Ponadto w przypadku rachunkowości funduszowej zawsze istnieje fundusz ogólny (fundusz 99).

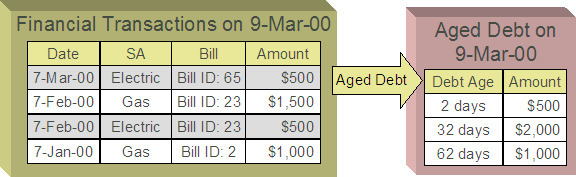

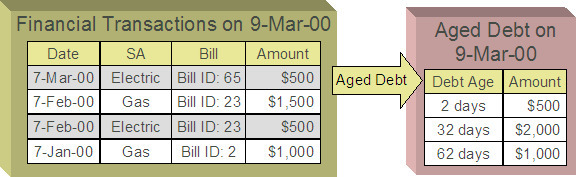

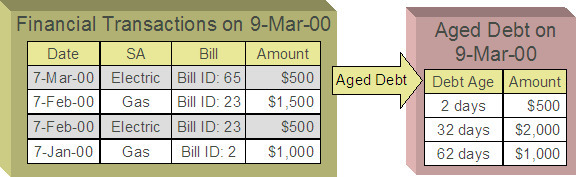

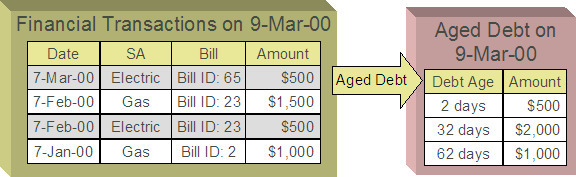

Załóżmy, że generowana jest następująca faktura:

W wyniku tej faktury zostaną utworzone następujące zapisy KG:

Dla każdego funduszu, szczegóły KG faktury będą uwzględniały obciążenie konta należności i uznania kont przychodów i zobowiązań podatkowych. Klient jest dłużny każdemu wydziałowi cząstkę ogólnej faktury, z której jedna część stanowi zysk ze sprzedaży dla wydziału a druga jest zobowiązaniem wydziału wobec urzędu skarbowego. Każdy fundusz jest zbilansowany.

Należy zauważyć, ze identyczna rachunkowość może być prowadzona w ramach księgowości korporacyjnej, o ile dla każdej usługi istnieje osobny wydział z osobnym planem kont.

Na poniższym diagramie przedstawiono początkowe księgowanie w KG, które nastąpiłoby w przypadku wpłynięcia płatności:

Ogólne konto środków pieniężnych zakładu usług komunalnych jest obciążone a uznawane są konta należności funduszy wydziałowych. Innymi słowy, środki pieniężne są utrzymywane przez zakład jako całość, ale należności są redukowane dla poszczególnych wydziałów.

Pozostawienie księgowania w tym stanie naruszyłoby główny wzorzec rachunkowości funduszowej - czyli zasadę, że każdy fundusz reprezentuje niezależną jednostkę z samobilansującym się planem kont. Powodem tego naruszenia jest zarejestrowanie środków pieniężnych na funduszu ogólnym, zamiast na funduszach wydziałów, w wyniku czego na funduszu ogólnym powstaje nadwyżka obciążenia a na funduszach wydziałów nadwyżka uznania.

Z perspektywy organizacji, aby możliwa była taka "niezależność" każdego z wydziałów, wydziały muszą rejestrować, jaką część środków pieniężnych posiadają, a zakłady, jaką część środków pieniężnych są dłużne każdemu z wydziałów. Ta zależność została przedstawiona na poniższym diagramie.

Aby utrzymać bilans między obciążeniami a uznaniami w każdym z funduszy, fundusze wydziałowe mają konto EPC (kapitału w zgromadzonych środkach pieniężnych) a w funduszu ogólnym istnieje konto zobowiązań dla każdego funduszu wydziałowego. Oprócz obciążania konta środków pieniężnych funduszu ogólnego i uznawania kont należności funduszy wydziałowych, obciążane są konta EPC funduszy wydziałów i uznawane są konta zobowiązań funduszu ogólnego.

I w ten oto sposób, ze wszystkimi dodatkowymi zapisami KG, wszystkie fundusze mają uzgodnione obciążenia i uznania.