احتساب البنود المفتوحة مقابل محاسبة ترحيل الأرصدة

إذا كنت تقوم بإجراء محاسبة بنود مفتوحة، فإنك تقوم بإجراء توافق للمدفوعات مع الفواتير. ويتم استخدام مصطلح "احتساب البنود المفتوحة" لتوضيح هذا الإجراء المحاسبي نظرًا لما يلي:

- إجراء توافق للمدفوعات مع "البنود المفتوحة" (أي الفواتير غير المدفوعة والتسويات)

- تأثير الفواتير والتسويات أنواع التوافق (أي البنود المفتوحة) فقط على الدين المتقادم.

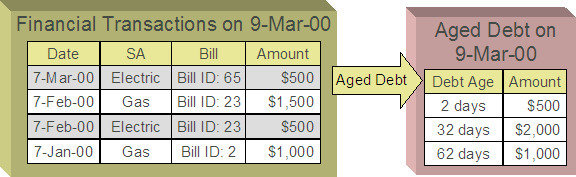

احتساب البنود المفتوحة مقابل محاسبة ترحيل الأرصدة - في عالم ترحيل الأرصدة، لا تتوافق المدفوعات مع الفواتير. بدلاً من ذلك، تعمل المدفوعات بشكل ضمني على إعفاء الدين الأقدم للعميل. على سبيل المثال، يجب مراعاة المعاملات المالية غير المدفوعة التالية التي توجد لحساب ما والدين المتقادم الناتج.

في عالم ترحيل الأرصدة، إذا تم سداد مبلغ الدفع قدرها 1000 درهم بتاريخ 9 مارس 00، يظهر الدين المتقادم للعميل على النحو التالي:

لاحظ كيف يؤدي مبلغ الدفع 1000 درهم إلى إعفاء الدين القديم البالغ عمره 62 يومًا - ويحدث هذا نظرًا لأنه في عملية ترحيل الأرصدة، تُستخدم المدفوعات لسداد الدين الأقدم أولاً.

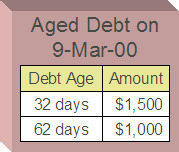

مع ذلك، لنفترض أن العميل يريد أن يتم استخدام الدفع لتسوية دين خدمة الكهرباء (على سبيل المثال، لأن العميل لا يوافق على فواتير الغاز). فإذا قمت بإجراء توافق لمبلغ الدفع 1000 درهم مع فاتورتين من فواتير الكهرباء (أي أن احتساب البنود المفتوحة موجودة)، يظهر الدين المتقادم للعميل على النحو التالي:

باختصار،

- في عالم احتساب البنود المفتوحة، يتم إجراء توافق للمدفوعات مع الفواتير وتؤثر التسويات والفواتير غير المدفوعة فقط (أي البنود المفتوحة) على الدين المتقادم.

- في عالم ترحيل الأرصدة، لا يتم توافق المدفوعات مع الفواتير، وبالتالي يتم احتساب الدين المتقادم للعميل من خلال تقادم القيم المدينة (الفواتير والتسويات)، ثم تخفيض القيم المدينة الأقدم باستخدام القيم الدائنة (المدفوعات والتسويات).

المعاملات المالية والفواتير. في عالم البنود المفتوحة، يتم عرض مقاطع الفاتورة والتسويات فقط في الفاتورة. وعند إتمام الفاتورة، يتم فقط ترحيل مقاطع الفاتورة والتسويات المعروضة إلى الفاتورة. أما بالنسبة للمعاملات المالية للدفع وإلغاء الدفع والمعاملات المالية لمقطع الفاتورة المُلغاة قبل إتمام الفاتورة بالإضافة إلى المعاملات المالية لإلغاء مقطع الفاتورة المقابلة الخاصة بها والمعاملات المالية للتسوية بوصفها غير معروضة في الفاتورة، فإنه يتم ترحيلها إلى الفاتورة. ويعمل نوع التسوية في إحدى التسويات والخوارزميات الخاصة بها على تحديد ما إذا كان سيتم عرض المعاملة المالية الخاصة بها في الفاتورة بشكل افتراضي.