Ejemplos de Pagos Parciales Usando Prioridad de Contabilización

Ejemplo 1: Cliente Realiza Pago Completo

Suponga que el cliente realiza un pago en el importe de 287. Este importe es suficiente para satisfacer todos los importes de retención, de modo que el pago tendrá el siguiente efecto financiero:

|

Evento |

Contabilidad de Libro Mayor |

Balance de Liquidación de Acuerdo de Servicio |

Balances de Retención |

|||||

|

HLD-LPC |

HLD-RGEN |

HLD-RDIS |

HLD-RTRN |

HLD-THRD |

HLD-VAT |

|||

|

Pago recibido |

Efectivo 287 Cuentas a Cobrar <287> HLD-LPC 10 R-MISC <10> HLD-RGEN 30 R-GEN <30> HLD- RDIS 40 R-DIST <40> HLD- RTRN 100 R-TRAN <100> HLD- THRD 65 R-THRD <65> HLD-VAT 42 A/P-VAT <42> |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

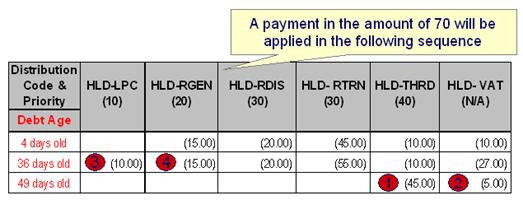

Ejemplo 2: Cliente Realiza un Pago Parcial

Suponga que el mismo historial financiero antes descrito para un cliente y se realiza un pago parcial en el importe de 70. Este importe no es suficiente para satisfacer el total de los importes de retención de 287, de modo que el sistema empezará a liquidar los importes retenidos que empiezan con los códigos de distribución con la deuda más antigua primero desde la prioridad más alta hasta que se termine el importe de pago.

Lo siguiente describe cómo los importes de retención se reservarán como resultado de este pago parcial:

- Primero liquide la deuda más antigua (49 días de antigüedad); es decir, Cargos de Representante Externo (HLD-THRD) e IVA (HLD-VAT). Observe que aunque estas cuentas de retención tengan prioridades de contabilización más bajas, se reservan primero porque tienen la deuda más antigua. Un importe de 20 ahora permanece en el pago parcial.

- A continuación, liquidaremos la deuda antigua de 36 días desde la prioridad más alta:

- Cargo por Pago Tardío (HLD-LPC) en el importe de 10. Un importe de 10 ahora permanece en el pago parcial

- Ingresos: Cargo de Generación (HLD-RGEN) obtiene el importe de pago restante de 10

- Por lo tanto, este pago parcial en el importe de 70 producirá el siguiente efecto financiero:

|

Evento |

Contabilidad de Libro Mayor |

Balance de Acuerdo de Servicio |

Balances de Retención |

|||||

|

HLD-LPC |

HLD-RGEN |

HLD-RDIS |

HLD-RTRN |

HLD-THRD |

HLD-VAT |

|||

|

Pago recibido |

Efectivo 70 Cuentas a Cobrar <70> HLD-LPC 10 R-MISC <10> HLD-RGEN 10 R-GEN <10> HLD- THRD 45 R-THRD <45> HLD-VAT 5 A/P-VAT <5> |

217 |

0 |

(20) |

(40) |

(100) |

(20) |

(37) |

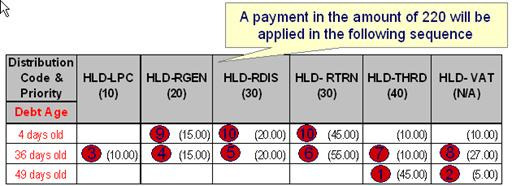

Ejemplo 3: Cliente Realiza un Pago Parcial

Suponga que el mismo historial financiero antes descrito para un cliente y se realiza un pago parcial en el importe de 220. Este importe no es suficiente para satisfacer el total de los importes de retención de 287, de modo que el sistema empezará a liquidar los importes retenidos que empiezan con los códigos de distribución con la deuda más antigua primero desde la prioridad más alta hasta que se termine el importe de pago.

Lo siguiente describe cómo los importes de retención se reservarán como resultado de este pago parcial:

- Primero liquide la deuda más antigua (49 días de antigüedad); es decir, Cargos de Representante Externo (HLD-THRD) e IVA (HLD-VAT). Observe que aunque estas cuentas de retención tengan prioridades de contabilización más bajas, se reservan primero porque tienen la deuda más antigua. Un importe de 170 ahora permanece en el pago parcial.

- A continuación, liquidaremos la deuda de 36 días de antigüedad desde la prioridad más alta; es decir, Cargo por Pago Tardío (HLD-LPC), Ingresos: Cargo de Generación (HLD-RGEN), Ingresos: Cargo de Distribución (HLD-RDIS), Ingresos: Cargo de Transmisión (HLD-RTRN), Cargos de Representante Externo (HLD-THRD) e IVA (HLD-VAT). Un importe de 33 ahora permanece en el pago parcial.

- Después, liquidaremos la deuda de 4 días de antigüedad desde la prioridad más alta:

- Ingresos: Cargo de Generación (HLD-RGEN) en el importe de 15. Un importe de 18 ahora permanece en el pago parcial

- Las dos cuentas de retención en la siguiente prioridad tienen un importe pendiente de 65. Puesto que el resto del pago no es suficiente para satisfacer este importe, el resto del pago se prorratea entre HLD-RDIS y HLD-RTRN de la siguiente manera:

- (Importe de Pago Restante / Importe de Retención Pendiente Total) * Importe de Cuenta de Retención

- Por lo tanto, para la cuenta de retención Ingresos: Cargo de Distribución (HLD-RDIS) el importe reservado será (18/65 * 20) = 5,54

-

Por lo tanto, este pago parcial en el importe de 220 producirá el siguiente efecto financiero:

Evento

Contabilidad de Libro Mayor

Balance de Acuerdo de Servicio

Balances de Retención

HLD-LPC

HLD-RGEN

HLD-RDIS

HLD-RTRN

HLD-THRD

HLD-VAT

Pago recibido

Efectivo 220

Cuentas a Cobrar <220>

HLD-LPC 10

R-MISC <10>

HLD-RGEN 30

R-GEN <30>

HLD- RDIS 25,54

R-DIST <25,54>

HLD- RTRN 67,46

R-TRAN <67,46>

HLD- THRD 55

R-THRD <55>

HLD-VAT32

A/P-VAT <32>

67

0

0

(14.46)

(32.54)

(10)

(10)