أمثلة على المدفوعات الجزئية باستخدام الأولوية المحاسبية

المثال 1 - العميل يدفع بالكامل

لنفترض أن العميل يقوم بدفع مبلغ 287. فإن هذا المبلغ يكفي للوفاء بكافة المبالغ المحتجزة، ولذا يكون للدفع التأثير المالي التالي:

|

الإجراء |

محاسبة الأستاذ العام |

الرصيد المستحق لاتفاقية الخدمة |

الأرصدة المحتجزة |

|||||

|

HLD-LPC |

HLD-RGEN |

HLD-RDIS |

HLD-RTRN |

HLD-THRD |

HLD-VAT |

|||

|

استلام مبلغ الدفع |

نقدية 287 ذمم مدينة <287> HLD-LPC 10 R-MISC <10> HLD-RGEN 30 R-GEN <30> HLD- RDIS 40 R-DIST <40> HLD- RTRN 100 R-TRAN <100> HLD- THRD 65 R-THRD <65> HLD-VAT 42 A/P-VAT <42> |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

المثال 2 - العميل يقوم بإجراء دفع جزئي

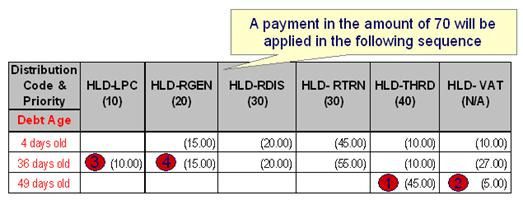

نفترض وجود نفس التاريخ المالي الموضح أعلاه لأحد العملاء وأنه تم إجراء دفع جزئي بمبلغ 70. وهذا المبلغ غير كافٍ للوفاء بإجمالي المبالغ المحتجزة وقيمتها 287، ولذا سيقوم النظام ببدء تسوية المبالغ المحتجزة والتي تبدأ برموز التوزيع ذات الدين الأقدم أولاً من الأولوية الأعلى إلى أن يتم استنفاد مبلغ الدفع.

يوضح الجدول التالي كيفية حجز المبالغ المحتجزة كنتيجة لهذا الدفع الجزئي:

- قم بتسوية الدين الأقدم أولاً (بعمر 49 يومًا)، أي تكاليف الطرف الثالث (HLD-THRD) وضريبة القيمة المضافة (HLD-VAT). لاحظ أنه بالرغم من أن هذه الحسابات المحتجزة لها أولويات محاسبية أدنى، فإنه يتم حجزها أولاً لأنها تحتوي على الدين الأقدم. ويوجد الآن مبلغ 20 متبقي في الدفع الجزئي.

- بعد ذلك، سنقوم بتسوية الدين بعمر 36 يومًا من الأولوية الأعلى.

- غرامة تأخر الدفع (HLD-LPC) بمبلغ 10. ويوجد الآن مبلغ 10 متبقي في الدفع الجزئي.

- الإيرادات - تكلفة الإنشاء (HLD-RGEN) تضم مبلغ الدفع المتبقي وقيمته 10

- لذا، سيؤدي الدفع الجزئي هذا بمبلغ 70 إلى التأثير المالي التالي:

|

الإجراء |

محاسبة الأستاذ العام |

رصيد اتفاقية الخدمة |

الأرصدة المحتجزة |

|||||

|

HLD-LPC |

HLD-RGEN |

HLD-RDIS |

HLD-RTRN |

HLD-THRD |

HLD-VAT |

|||

|

استلام مبلغ الدفع |

نقدية 70 ذمم مدينة <70> HLD-LPC 10 R-MISC <10> HLD-RGEN 10 R-GEN <10> HLD- THRD 45 R-THRD <45> HLD-VAT 5 A/P-VAT <5> |

217 |

0 |

(20) |

(40) |

(100) |

(20) |

(37) |

المثال 3 - العميل يقوم بإجراء دفع جزئي

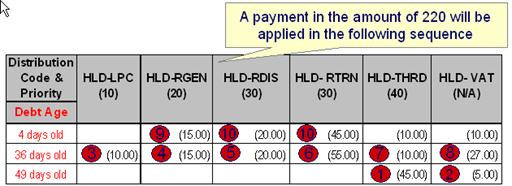

نفترض وجود نفس التاريخ المالي الموضح أعلاه لأحد العملاء وأنه تم إجراء دفع جزئي بمبلغ 220. وهذا المبلغ غير كافٍ للوفاء بإجمالي المبالغ المحتجزة وقيمتها 287، ولذا سيقوم النظام ببدء تسوية المبالغ المحتجزة والتي تبدأ برموز التوزيع ذات الدين الأقدم أولاً من الأولوية الأعلى إلى أن يتم استنفاد مبلغ الدفع.

يوضح الجدول التالي كيفية حجز المبالغ المحتجزة كنتيجة لهذا الدفع الجزئي:

- قم بتسوية الدين الأقدم أولاً (بعمر 49 يومًا)، أي تكاليف الطرف الثالث (HLD-THRD) وضريبة القيمة المضافة (HLD-VAT). لاحظ أنه بالرغم من أن هذه الحسابات المحتجزة لها أولويات محاسبية أدنى، فإنه يتم حجزها أولاً لأنها تحتوي على الدين الأقدم. ويوجد الآن مبلغ 170 متبقي في الدفع الجزئي.

- بعد ذلك، سيتم تسوية الدين بعمر 36 يومًا من الأولوية الأعلى، أي غرامة تأخر الدفع (HLD-LPC) والإيرادات - تكلفة الإنشاء (HLD-RGEN) والإيرادات - تكلفة التوزيع (HLD-RDIS) والإيرادات - تكلفة التحويل (HLD-RTRN) وتكاليف الطرف الثالث (HLD-THRD) وضريبة القيمة المضافة (HLD-VAT). ويتبقى مبلغ قيمته 33 الآن في الدفع الجزئي.

- بعد ذلك، سنقوم بتسوية الدين بعمر 4 أيام من الأولوية الأعلى:

- الإيرادات - تكلفة الإنشاء (HLD-RGEN) بمبلغ 15. ويوجد الآن مبلغ 18 متبقي في الدفع الجزئي.

- يحتوي الحسابين المحتجزين بالأولوية التالية على مبلغ معلق بقيمة 65. ونظرًا لأن القيمة المتبقية في الدفع غير كافية للوفاء بهذا المبلغ، يتم توزيع القيمة المتبقية في الدفع بالتناسب بين HLD-RDIS وHLD-RTRN على النحو التالي:

- (مبلغ الدفع المتبقي / إجمالي المبلغ المحتجز المعلق) × مبلغ الحساب المعلق

- بالنسبة للحساب المعلق الإيرادات - تكلفة التوزيع (HLD-RDIS)، سيكون المبلغ المحتجز بالقيمة (18/65 × 20) = 5.54

-

لذا، سيؤدي الدفع الجزئي هذا بمبلغ 220 إلى التأثير المالي التالي:

الإجراء

محاسبة الأستاذ العام

رصيد اتفاقية الخدمة

الأرصدة المحتجزة

HLD-LPC

HLD-RGEN

HLD-RDIS

HLD-RTRN

HLD-THRD

HLD-VAT

استلام مبلغ الدفع

نقدية 220

ذمم مدينة <220>

HLD-LPC 10

R-MISC <10>

HLD-RGEN 30

R-GEN <30>

HLD- RDIS 25.54

R-DIST <25.54>

HLD- RTRN 67.46

R-TRAN <67.46>

HLD- THRD 55

R-THRD <55>

HLD-VAT32

A/P-VAT <32>

67

0

0

(14.46)

(32.54)

(10)

(10)