كيفية مراجعة ديون الحساب

لنفترض وجود مصفوفة عناصر التحكم في التحصيل في المؤسسة لديك:

|

فئة الدين لاتفاقية الخدمة |

فئة التحصيل للحساب: العميل التجاري |

فئة التحصيل للحساب: العميل السكني |

|

منظم |

غير متاح - لا يوجد أي دين منظم أو دين عميل كبير |

الأولوية الأعلى: إذا كان > 5 دراهم متأخرة لأكثر من 50 يومًا، قم بإنشاء عملية تحصيل استعجال للعملاء السكنيين. الأولوية الأدنى: إذا كان > 25 درهم متأخرة لأكثر من 25 يومًا، قم بإنشاء عملية تحصيل تذكير بلطف للعملاء السكنيين. |

|

غير منظم |

الأولوية الأعلى: إذا كان > 10 دراهم متأخرة لأكثر من 50 يومًا، قم بإنشاء عملية تحصيل استعجال للعملاء التجاريين. الأولوية الأدنى: إذا كان > 1000 درهم متأخرة لأكثر من 25 يومًا، قم بإنشاء عملية تحصيل عادية للعملاء التجاريين. |

الأولوية الأعلى: إذا كان > 10 دراهم متأخرة لأكثر من 25 يومًا، قم بإنشاء عملية تحصيل عادية للعملاء السكنيين. |

تحتوي هذه المصفوفة على المعلومات المستخدمة بواسطة مراجعة ديون الحساب.

لمزيد من المعلومات حول المعلومات الموجودة في هذه المصفوفة، ارجع إلى معايير التحصيل المختلفة لمختلف العملاء والديون المختلفة.

يمكن أن تكون هذه المصفوفة قوية عند عرضها جملة واحدة. ولذا دعنا نراعي كيفية استخدام هذه المصفوفة لدين حساب معين وسوف تصبح الأمور أكثر وضوح.

أولاً، نظرًا لأن الحساب ينتمي إلى فئة تحصيل فريدة، يجب أن نقلق فقط حول عمود واحد في المصفوفة عند مراجعة دين الحساب.

بعد ذلك، نقوم بجمع المبلغ الإجمالي للدين المتقادم لكل فئة دين فريدة مرتبطة باتفاقيات الخدمة الخاصة بالحساب.

بعد ذلك، نقوم بإخضاع الدين المتقادم المتراكم إلى خوارزمية تجاوز الدين المتقادم (المضافة إلى فئة الدين). يمكن أن تؤدي هذه الخوارزمية إلى تخفيض الدين المتقادم. وهذه خوارزمية اختيارية ويتم استخدامها فقط في حالة إعداد خطط الدفع للعملاء. لمزيد من المعلومات، ارجع إلى كيفية تأثير خطط الدفع على مراجعة ديون الحساب.

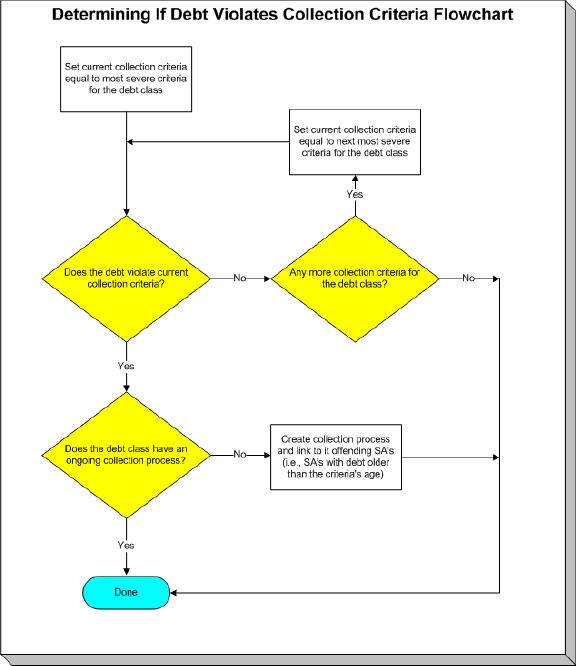

بعد ذلك، نقوم بتحديد ما إذا كانت فئة الدين تخل بمعايير التحصيل في عنصر المصفوفة المعنية. فإذا كان الأمر كذلك، نقوم ببدء عملية تحصيل وربط اتفاقيات الخدمة المخالفة بهذه العملية. وبالأحرى يكون المنطق المرتبط بتحديد ما إذا كان يتم بدء عملية التحصيل هو عبارة عن منطق معقد. وتشرح خريطة التدفق التالية التفاصيل الدقيقة حول ذلك.

ملاحظة مهمة. إذا كانت اتفاقية الخدمة جزءًا من معالجة قطع الخدمة المستمرة، فلن يتم مراعاتها بواسطة مراجعة ديون الحساب (تم قطع خدمتها بالفعل). وإذا تم إيقاف اتفاقية الخدمة أو إغلاقها أو إعادة تنشيطها، فلن يتم مراعاتها أيضًا بواسطة مراجعة ديون الحساب (تم قطع خدمتها بالفعل).

يمكن بدء عمليات التحصيل المتعددة. من المهم أن تكون على دراية بأنه إذا كانت اتفاقيات الخدمة الخاصة بالحساب تشير إلى فئات الدين المتعددة، سيتم بدء عملية تحصيل لكل فئة دين مخالفة.

عملية تحصيل واحدة لكل فئة دين. يمكن أن تكون لفئة دين محددة خاصة بحساب عملية تحصيل جارية واحدة فقط في أي وقت محدد.