Administración de las Cajas Registradoras

Esta sección supone que usted está familiarizado con los conceptos descritos en El Ciclo de Vida de un Consolidado de Cajas y El Ciclo de Vida de un Control de Caja.

Existen muchas formas de manejar la administración diaria de las formas de pago recibidas a través de las cajas registradoras. Realmente dependen de cómo funciona la organización. Para ayudarlo a comprender el potencial del sistema, continuamos el ejemplo iniciado arriba.

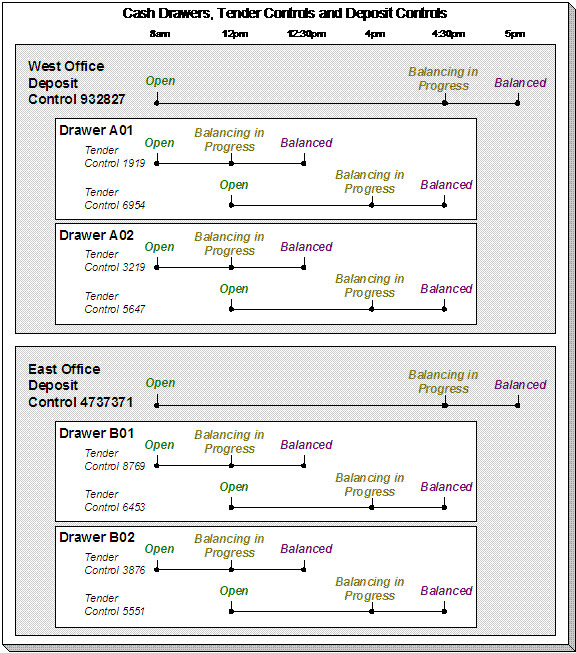

Suponga que las cajas registradoras en la oficina del oeste están balanceadas y se depositaron independientemente de aquéllas en la oficina del este. Suponemos que ambas oficinas siguen la misma rutina diaria:

- Cargar nuevas cajas es lo primero que se debe hacer en la mañana. Cada caja contiene un balance inicial de $150,00. Nota: El balance inicial del control de caja de la caja se fija por defecto desde su origen de pago.

- A las 10 am, el cajero entrega los fondos al cajero jefe y continúa recibiendo más formas de pago.

- Al mediodía, un supervisor toma y balancea cada caja.

- A las 12:30 pm, los controles de caja están balanceados.

- A las 4 pm, las estaciones de operaciones de caja están cerradas. Un supervisor toma y balancea cada caja.

- A las 4:30 pm, los controles de caja están balanceados.

- A las 5 pm, el consolidado de cajas está balanceado y los fondos están listos para ser depositados en el banco.

Dado lo anterior, el siguiente diagrama ilustra los consolidados de cajas y los controles de caja usados por cada oficina en un día determinado.

Los siguientes conceptos se ilustran anteriormente:

- Antes de crear un control de caja, debe existir un consolidado de cajas Abierto. Y antes de crear una forma de pago, debe existir un control de caja Abierto. Desde un punto de vista de un proceso de negocio, esto significa:

- Un supervisor creará un consolidado de cajas al comienzo del día (8 am en la ilustración anterior).

- Cada cajero creará un control de caja cuando comience una caja y hará referencia al consolidado de cajas creado por el supervisor.

- Durante el día, el cajero puede entregar dineros al cajero jefe. Estos eventos de entrega se registran en el sistema, puesto que juegan un papel importante en el balance final de la caja. Consulte Entregas para obtener más información.

- En algún momento, el contenido de una caja se puede extraer y balancear. Si se pueden recibir formas de pago adicionales en una caja, se debe crear un nuevo control de caja para la caja. Consulte Balance por Tipo de Forma de Pago para obtener más información.

- Al final del día, el supervisor comprueba para asegurarse de que todos los controles de caja enlazados al consolidado de cajas estén Balanceados. Una vez realizada esta acción, el supervisor indica el importe del depósito en el consolidado de cajas y lo cambia a Balanceado. Observe que en la ilustración anterior, cada consolidado de cajas hace referencia a cuatro controles de caja.

Pagos en divisa alterna. Si la organización acepta pagos en divisas alternas, es decir, una divisa distinta a la de la cuenta, un supervisor crearía un consolidado de cajas para cada una de estas divisas. Asimismo, el cajero crearía un control de caja para cada una de ellas.

Para obtener más información, consulte Pagos en Divisa Alterna.

- Normalmente, una caja registradora tiene un control de caja Abierto en cualquier momento (lo que significa que las formas de pago que se reciben se enlazan a un control de caja específico). Sin embargo, esto no es una regla obligatoria. Si lo desea, puede tener múltiples controles de caja Abiertos en cualquier momento para una caja registradora específica (por ejemplo, si múltiples cajeros pueden trabajar con la misma caja durante el día, pero llevarla con ellos).

- Normalmente, un cajero específico coloca formas de pago en un control de caja específico. Sin embargo, esto no es una regla obligatoria. En un control de caja, puede definir si se limita a un operador específico O si cualquier operador puede enlazar formas de pago a éste.

- Cuando esté listo para balancear una caja, cambie el control de caja a Balance en Progreso. Esto evita que se agreguen nuevas formas de pago al control de caja. Si el cajero puede continuar recibiendo formas de pago, debe crear otro control de caja. En el ejemplo anterior, un supervisor balancea todas las cajas a las 12 del día, mientras el cajero continúa tomando pagos.

- Cuando el control de caja esté balanceado, cambie su estado a Balanceado. Esto evita cualquier cambio al control de caja o a sus formas de pago.

- Todos los controles de caja existen con respecto a un consolidado de cajas (de hecho, el consolidado de cajas se debe crear antes que el control de caja). De esta forma, un supervisor puede revisar el estado de las cajas relacionadas a lo largo del día. Observe que la transición de estado de un consolidado de cajas es idéntica a la del control de caja (consulte El Ciclo de Vida de un Consolidado de Cajas y El Ciclo de Vida de un Control de Caja). Existe sólo una diferencia temporal. Observe que el consolidado de cajas permanece abierto a lo largo del día, mientras se abre y balancea cualquier número de controles de caja.

Múltiples depósitos en un día. Si bien el ejemplo anterior ilustra un depósito único por oficina por día, es muy posible tener múltiples consolidados de cajas en cualquier día.

Entregas. El ejemplo anterior no ilustró el hecho de que un cajero puede entregar dineros durante el día sin tener que balancear la caja. Consulte Entregas para obtener más información.